事業主のための新しい年金制度:キャッシュバランスプランとは

投資の初心者

キャッシュバランスプランって、名前だけ聞くと現金の残高のことかなって思うんですけど、企業年金のことなんですね。確定給付型と確定拠出型の良いとこどりってことですか?

投資アドバイザー

そうですね、良いところに注目されましたね。キャッシュバランスプランは、おっしゃる通り、確定給付型年金の一種ですが、個人の口座を仮想的に管理し、その残高に応じて将来の給付額が決まる仕組みです。市場の金利などに連動するので、ある意味、確定拠出型のような柔軟性も持っていると言えますね。

投資の初心者

なるほど、仮想的な管理なんですね。それなら、会社側の退職給付に関する費用を抑えられるっていうのも納得できます。でも、市場金利に連動するってことは、運用成績によっては給付額が減る可能性もあるんですか?

投資アドバイザー

良いところに気が付きましたね。その通り、市場金利が低い状況が続くと、給付額の伸びが鈍くなる可能性はあります。しかし、一般的には最低保証利率が設定されていることが多いので、大きく減ることはないように設計されていることが多いです。

キャッシュバランスプランとは。

企業年金の仕組みの一つである「キャッシュバランスプラン」は、2002年4月から、厚生年金基金の増額部分や確定給付企業年金で認められるようになりました。この制度は、確定給付型と確定拠出型の両方の性質を兼ね備えた給付設計が特徴です。制度上は確定給付型に分類されますが、従業員ごとに仮想的な口座を作り、将来の給付額が市場の金利などに連動する仕組みとなっています。このため、退職給付に関する会計処理において、企業の債務や費用の増加を抑えることができるため、多くの企業年金で採用されています。

キャッシュバランスプランの基本

キャッシュバランスプランは、二千四年四月に導入された企業年金制度で、厚生年金基金の加算部分や確定給付企業年金において採用されています。この制度は、確定給付型年金と確定拠出型年金の利点を併せ持つ、新しい形の企業年金と言えるでしょう。確定給付型に分類されますが、各従業員に仮想の口座が設けられ、その残高が市場金利などに応じて変動する仕組みを持ちます。つまり、将来の年金額は市場の状況によって左右される可能性があります。企業側にとっては、退職給付に関する会計上の負担を軽減できるため、多くの企業年金で採用されるようになりました。従業員にとっては、運用実績が直接年金額に反映されるため、自己責任という側面も理解しておく必要があります。

| 特徴 | 詳細 |

|---|---|

| 導入時期 | 2004年4月 |

| 採用されている制度 | 厚生年金基金の加算部分、確定給付企業年金 |

| 年金タイプ | 確定給付型(確定給付型と確定拠出型の利点を併せ持つ) |

| 仕組み | 各従業員に仮想口座を設け、残高が市場金利等に応じて変動 |

| 将来の年金額 | 市場状況によって変動 |

| 企業側のメリット | 退職給付に関する会計上の負担軽減 |

| 従業員側の注意点 | 運用実績が年金額に反映されるため、自己責任の側面がある |

確定給付型と確定拠出型の良い点

将来の年金額が確定している確定給付型は、受け取る側の安心感が大きいです。しかし、会社側から見ると、運用実績によっては積立金の負担が増加する可能性があります。一方、確定拠出型は、会社が一定額を積み立て、従業員自身が運用を行うため、結果次第で年金額が変動します。会社側の負担は一定ですが、従業員は自己責任で運用を行う必要があります。両者の良い点を組み合わせたものが、キャッシュバランスプランと言えるでしょう。従業員は、仮想口座の残高が増えていくのを確認でき、会社側は、将来の支払いを抑え、経営状況を安定させることができます。

| 確定給付型 | 確定拠出型 | キャッシュバランスプラン | |

|---|---|---|---|

| 年金額 | 確定 | 変動 (運用結果次第) | 仮想口座残高に応じて変動 |

| 会社側の負担 | 運用実績により増加の可能性 | 一定 | 将来の支払いを抑制、経営安定化 |

| 従業員の責任 | 少ない | 自己責任で運用 | 仮想口座残高の確認 |

| 安心感 | 大きい | 結果次第 | 残高が増えるのを確認できる |

仮想口座の仕組み

キャッシュバランス方式の仮想口座は、実際の金融商品への投資とは異なり、帳簿上の記録として存在します。これは、従業員が将来受け取る年金額を算出するための基準となるものです。毎月の給与に応じて、一定の金額が仮想口座に積み立てられ、さらに市場の金利に連動した利息が付与されます。この利息は、実際の運用成果とは異なる場合がありますが、一般的には市場金利を参考に決定されるため、ある程度の収益を期待できます。従業員は、定期的に自身の仮想口座の残高を確認することで、将来受け取れる年金の概算を把握することが可能です。仮想口座の運用状況は、将来の生活設計を立てる上で重要な情報となります。

| 特徴 | 詳細 |

|---|---|

| 仮想口座 | 帳簿上の記録 |

| 目的 | 将来の年金額算出基準 |

| 積立 | 毎月の給与に応じて一定額 |

| 利息 | 市場金利に連動(実際の運用成果とは異なる可能性あり) |

| 確認 | 定期的に残高を確認し、将来の年金概算を把握 |

| 活用 | 将来の生活設計 |

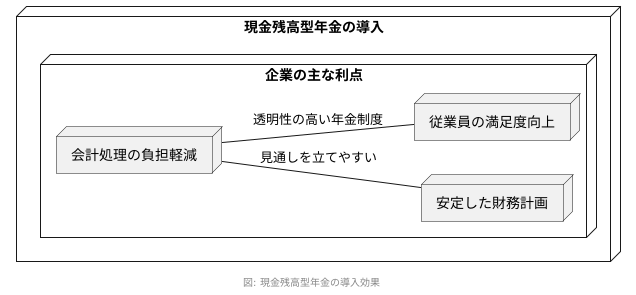

企業側のメリット

企業が現金残高型年金を導入する主な利点は、退職給付に関する会計処理の負担を軽くできることです。従来の確定給付型年金では、運用成績によって積み立てる金額が大きく変わることがありましたが、現金残高型年金では、将来の給付額が市場の金利と連動するため、退職給付債務の見通しを立てやすくなります。これにより、企業は安定した財務計画を立てることが可能となり、経営の安定につながります。さらに、従業員に対して透明性の高い年金制度を提供することで、従業員の満足度を高め、優秀な人材を確保することにも貢献します。

導入時の注意点

キャッシュバランスプランを導入するにあたっては、いくつかの留意点があります。まず、従業員の方々へ制度内容を丁寧に説明し、十分に理解を得ることが不可欠です。特に、仮想口座の仕組みや、将来受け取れる退職金の額が市場の金利動向に応じて変動する点については、誤解がないよう明確に伝える必要があります。

また、制度を設計する際は、専門家からの助言を受けながら、会社の財務状況や従業員の要望に合った最適なプランを策定することが重要です。会社の規模や業種、従業員の年齢構成などを考慮し、将来的なリスクも考慮した上で制度設計を行う必要があります。

さらに、制度導入後も、定期的に従業員へ情報提供を行い、制度に対する理解を深めてもらうことが大切です。制度に関する疑問や不安を解消するための相談窓口を設けることも有効でしょう。キャッシュバランスプランは、適切な導入と運用を行うことで、会社と従業員双方にとって有益な制度となり得ます。

| 留意点 | 詳細 |

|---|---|

| 従業員への説明 | 制度内容を丁寧に説明し、十分な理解を得ることが不可欠。特に、仮想口座の仕組みや退職金の変動について明確に伝える。 |

| 制度設計 | 専門家からの助言を受け、会社の財務状況や従業員の要望に合った最適なプランを策定。会社の規模や業種、従業員の年齢構成などを考慮し、将来的なリスクも考慮する。 |

| 導入後の情報提供 | 定期的に従業員へ情報提供を行い、制度に対する理解を深めてもらう。相談窓口を設けることも有効。 |

将来を見据えた年金制度の選択

企業年金は、従業員の退職後の生活を支えるだけでなく、会社が優秀な人材を確保し、維持するためにも非常に大切です。中でも、キャッシュバランスプランは、その柔軟性とわかりやすさから多くの会社で取り入れられています。この制度を導入する際は、専門家と相談しながら、会社の状況に合った最適な設計をすることが重要です。将来を見据え、従業員と会社の双方が満足できる選択をすることが求められます。社会が大きく変化する中で、年金制度も常に進化していく必要があります。キャッシュバランスプランは、そのような進化の一つの形と言えるでしょう。導入にあたっては、制度の内容をしっかりと理解し、従業員への丁寧な説明を行うことが大切です。また、定期的に制度を見直し、社会の変化や従業員のニーズに合わせて改善していくことも重要となります。

| 項目 | 内容 |

|---|---|

| 企業年金の重要性 | 従業員の退職後の生活を支える、優秀な人材の確保・維持 |

| キャッシュバランスプラン導入のポイント | 専門家との相談、会社の状況に合った設計 |

| 導入後の注意点 | 制度内容の理解と丁寧な従業員への説明、定期的な見直しと改善 |