企業年金における業務委託報酬の仕組みと種類

投資の初心者

業務委託報酬について教えてください。企業年金が運用を外部に委託する時に支払う報酬のことみたいですが、種類が多くて複雑です。

投資アドバイザー

はい、業務委託報酬は少し複雑ですね。企業年金が運用の専門家にお願いする際に支払う費用で、大きく分けて3つの委託形態と、それぞれの形態に応じた報酬体系があります。どこが特に分かりにくいですか?

投資の初心者

委託形態が3種類あることと、報酬体系が「基礎報酬+変動報酬」となっているところが、どうしてそうなるのかイメージしづらいです。

投資アドバイザー

なるほど、委託形態は、運用をどこまで外部にお願いするかによって変わります。報酬体系は、安定的な費用と、運用成績に応じて変動する費用を組み合わせることで、委託側と受託側の双方にメリットがあるように設計されているんです。それぞれの委託形態について、もう少し詳しく説明しましょうか?

業務委託報酬とは。

企業年金において、業務の一部を運用会社などに任せる際に支払われるお金を「業務委託報酬」と言います。業務委託の形式には、Ⅰ(A)型、Ⅰ(B)型、Ⅱ型の3種類があり、それぞれの形式や給付の形に応じて、基本となる報酬(固定額と加入者数に応じた額の合計)に、変動する報酬(加入者数と年金受給者数に応じた額の合計)が加算される仕組みとなっています。

業務委託報酬とは何か

企業年金制度を円滑に進めるにあたり、業務の一部を外部の専門機関へお願いすることがあります。この際に発生する費用が業務委託報酬です。企業年金は、加入者の方々の老後の生活を支える大切な資金を扱うため、専門的な知識や高い運用技術が求められます。そのため、外部の専門家へ業務を委託することで、より効率的で安全な運用を目指すことが一般的です。

業務委託報酬の金額は、お願いする業務の内容や範囲、運用する資産の規模、契約期間などによって大きく変わります。年金の種類や規模に応じて最適な委託形態や報酬体系を検討することが重要です。また、業務委託報酬は、年金加入者の方々の将来の給付にも影響を与える可能性があるため、企業は委託先との契約内容や報酬体系について、加入者の方々へ分かりやすく説明する責任があります。

| 項目 | 説明 |

|---|---|

| 業務委託報酬 | 企業年金制度において、業務の一部を外部の専門機関へ委託する際に発生する費用 |

| 委託理由 | 専門知識や高い運用技術が必要なため、効率的かつ安全な運用を目指す |

| 金額の変動要因 | 業務内容、範囲、運用資産規模、契約期間 |

| 重要な検討事項 | 年金の種類や規模に応じた最適な委託形態と報酬体系 |

| 企業の責任 | 委託契約内容と報酬体系について、加入者への分かりやすい説明 |

業務委託の3つの形態

企業年金の業務委託には、大きく分けて三つの種類があります。第一は、企業が運用に関する指示を出し、受託した機関がその指示に従って運用を行う方式です。第二は、運用に関する指示権限を受託機関に委ねる方式で、企業は専門家の判断に任せることになります。第三は、年金の事務手続きを外部に委託する方式です。どの方式を選ぶかは、企業の規模や年金制度の内容によって異なります。それぞれの方式には利点と欠点があり、企業の状況に合わせて最適なものを選ぶことが大切です。例えば、企業が指示を出す方式は、企業の意向を反映しやすいですが、運用に関する知識が必要です。受託機関に指示を委ねる方式は、企業の負担を減らせますが、運用結果が企業の意向と異なることもあります。事務委託は、業務効率を高めますが、情報管理を徹底する必要があります。

| 業務委託の種類 | 内容 | 企業の役割 | 受託機関の役割 | 利点 | 欠点 |

|---|---|---|---|---|---|

| 運用指示型 | 企業が運用指示 | 運用指示 | 指示に基づき運用 | 企業の意向反映 | 運用知識が必要 |

| 運用委託型 | 運用を受託機関に委託 | 専門家の判断に任せる | 運用に関する全権 | 企業の負担軽減 | 意向と異なる可能性 |

| 事務委託型 | 事務手続きを委託 | 情報管理 | 事務手続き代行 | 業務効率向上 | 情報管理の徹底 |

業務委託報酬の体系

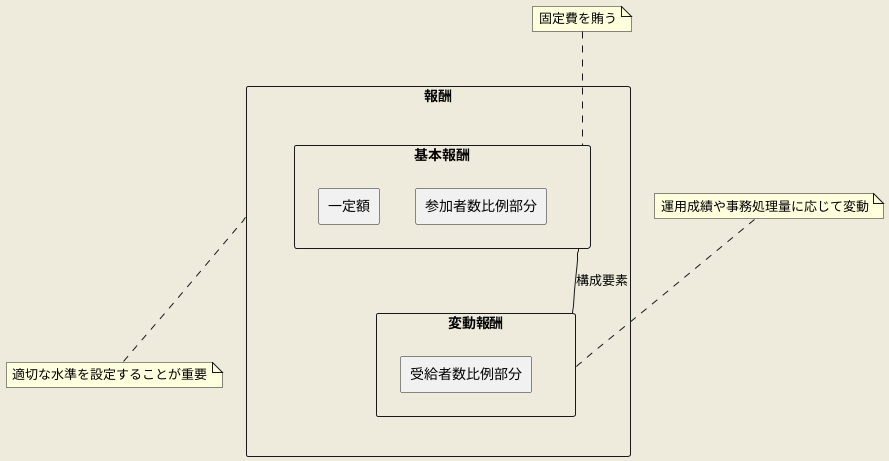

業務委託における報酬の仕組みは、大きく分けて「基本報酬」と「変動報酬」の二種類で構成されることが一般的です。基本報酬は、業務を遂行するために必要な固定費を賄うもので、一定額と、制度への参加者数に応じて変動する部分から成り立っています。一定額部分は、業務の種類や範囲、契約期間などを考慮して決定される固定の金額です。参加者数比例部分は、年金制度の加入者数に連動して金額が変動し、加入者が増えるほど報酬も増加します。変動報酬は、参加者数比例部分と年金の受給者数比例部分から構成され、運用成績や事務処理量に応じて金額が変動します。参加者数比例部分は、基本報酬と同様に加入者数に連動しますが、変動報酬の方がより柔軟に金額が調整されます。受給者数比例部分は、年金受給者の数に応じて変動し、受給者が増えるほど報酬額も増加します。この報酬体系は、委託された機関が効率的かつ効果的に業務に取り組むための動機付けとなります。特に、変動報酬は、運用成績や事務処理量に応じて報酬が変動するため、委託機関はより質の高いサービスを提供しようと努めます。ただし、変動報酬が過度に高いと、委託機関が短期的な利益を追求するあまり、長期的な視点での運用や事務処理がおろそかになる可能性もあるため、適切な水準を設定することが重要です。

報酬体系における注意点

業務を外部に委託する際の報酬体系を理解することは非常に重要です。まず、報酬の仕組みが明確であるかを確認しましょう。報酬の内訳や計算方法が曖昧な場合、委託先が不当な利益を得ている可能性も考えられます。企業は委託先に対し、報酬体系の詳細な説明を求めるべきです。次に、報酬水準が適切であるかを検討する必要があります。報酬が過度に高いと、制度の運営費用が増加し、将来の給付に影響を及ぼす可能性があります。一方、報酬が低すぎると、委託先が十分なサービスを提供できなくなるかもしれません。複数の委託先から見積もりを取り、報酬水準を比較検討することが大切です。また、報酬体系が委託先の動機と一致しているかを確認することも重要です。例えば、運用実績に応じて報酬が増加する仕組みであれば、委託先は高い運用実績を目指すでしょう。しかし、短期的な成果を重視するあまり、危険な運用を行う可能性もあります。委託先の動機が、制度の長期的な目標と合致しているかを確認する必要があります。さらに、契約書に報酬に関する条項が明確に記載されているかを確認することも重要です。報酬の計算方法、支払い時期、変更条件などが明記されている必要があります。契約書の内容を十分に理解し、不明な点があれば委託先に確認することが大切です。

| 確認ポイント | 詳細 |

|---|---|

| 報酬の仕組みの明確性 | 報酬の内訳や計算方法が明確であるかを確認。不明瞭な場合は詳細な説明を求める。 |

| 報酬水準の妥当性 | 報酬が過度に高くないか、または低すぎないかを確認。複数の委託先から見積もりを取り比較検討する。 |

| 動機の一致 | 報酬体系が委託先の動機と一致しているかを確認。制度の長期的な目標と合致しているかを確認する。 |

| 契約書の記載 | 報酬に関する条項が明確に記載されているかを確認。計算方法、支払い時期、変更条件などが明記されているかを確認する。 |

企業年金制度における報酬の重要性

企業年金制度において、業務を外部に委託する際の報酬は、制度が将来にわたって維持できるかどうか、そして加入者の老後の生活を大きく左右する、非常に重要な要素です。適切な報酬体系を構築し、透明性の高い運用を行うことは、加入者からの信頼を得るために欠かせません。企業は、委託先と十分に意思疎通を図り、年金制度の目的や運用方針を共有することが大切です。また、委託先の運用状況や事務処理状況を定期的に確認し、問題点があれば迅速に改善策を講じる必要があります。

業務委託報酬は、単なる費用として考えるのではなく、年金制度の価値を高めるための投資と捉えるべきです。適切な報酬を支払うことで、委託先はより質の高いサービスを提供し、年金制度の運用効率を高めることができます。その結果、加入者はより安定した老後の生活を送ることができるようになります。企業は、業務委託報酬に関する情報を積極的に開示し、加入者の理解を深めることが重要です。加入者が年金制度の運営状況や報酬体系について理解を深めることで、年金制度に対する信頼感が高まり、安心して老後を迎えることができます。

企業年金制度は、加入者の老後の生活を支えるための重要な社会基盤です。業務委託報酬を通じて、企業、委託先、加入者が協力し、より良い年金制度を構築していくことが求められています。

| 要素 | 重要性 | 内容 |

|---|---|---|

| 業務委託報酬 | 制度維持、加入者の老後生活 | 適切な報酬体系の構築と透明性の高い運用 |

| 企業と委託先の連携 | 信頼関係の構築 | 意思疎通、目的・運用方針の共有、運用・事務処理状況の定期的な確認 |

| 報酬の捉え方 | 年金制度の価値向上 | 投資として捉え、質の高いサービスと運用効率の向上を目指す |

| 情報開示 | 加入者の理解と信頼 | 報酬に関する情報の積極的な開示 |

| 全体 | より良い年金制度の構築 | 企業、委託先、加入者の協力 |