金融保証会社FGICとは?その役割と影響を解説

投資の初心者

FGICって、投資の世界でよく聞く言葉ですけど、具体的にどんな意味があるんですか?

投資アドバイザー

FGICは、金融保証会社の一つで、特にアメリカの会社でした。簡単に言うと、債券などの金融商品の保証をしてくれる会社のことです。もし、債券を発行した会社が倒産して、お金を返せなくなった場合に、FGICが代わりに支払ってくれる、という役割を持っていました。

投資の初心者

なるほど、保険みたいなものですね!でも、今はどうなっているんですか?

投資アドバイザー

はい、保険に似た役割ですね。FGICは、2008年の金融危機の際に、多くの保証していた金融商品が問題となり、経営が大きく悪化しました。そのため、現在は新規の保証業務はほとんど行っておらず、過去に保証したものの管理が主な業務となっています。

FGICとは。

『FGIC』とは、投資の世界で使われる言葉で、正式名称はフィナンシャル・ギャランティ・インシュランス・カンパニーと言います。これは、アメリカの金融保証協会(AFGI)に属する、モノラインと呼ばれる金融保証会社の一種です。

金融保証会社の概要

金融保証会社とは、債券などの金融商品において、元本や利息の支払いを保証する会社のことです。保証が付与されることで、債券の信用度が増し、発行体は比較的低い金利で資金を調達できます。投資家にとっては、債務不履行のリスクが軽減されるため、安心して投資できるというメリットがあります。このように、金融保証会社は金融市場の安定に貢献する役割を担っています。しかし、金融保証会社自身がリスク管理を誤ると、金融危機を招く可能性もあるため注意が必要です。過去の事例からも、金融保証会社の経営状況が金融市場全体に大きな影響を与えることが明らかになっています。そのため、金融保証会社の動向を常に注視することが重要です。

| 項目 | 説明 |

|---|---|

| 金融保証会社 | 債券などの金融商品において、元本や利息の支払いを保証する会社 |

| メリット |

|

| リスク |

|

| 重要点 | 金融保証会社の動向を注視 |

FGICの役割と特徴

金融保証会社であるFGICは、かつて米国の主要な存在でした。その役割は、地方公共団体の債券や住宅金融関連証券など、多岐にわたる金融商品に対して保証を付与し、それらの信用力を高めることにありました。しかし、二〇〇八年の金融危機において、住宅金融関連証券の価値が大きく下落し、FGICの経営状況は急速に悪化しました。その結果、信用格付けが大きく引き下げられ、保証能力が低下し、金融市場全体に深刻な影響を及ぼしました。この事例から、金融保証会社は信用リスクを分散させる一方で、自らがリスクの源となる可能性も内包していることがわかります。金融市場の安定のためには、金融保証会社の健全な運営と適切なリスク管理が不可欠です。

| 項目 | 内容 |

|---|---|

| FGICの役割 (かつて) | 地方公共団体の債券や住宅金融関連証券などの保証による信用力向上 |

| 2008年金融危機の影響 | 住宅金融関連証券の価値下落により経営悪化、信用格付け低下 |

| FGICの教訓 | 信用リスク分散の一方で、自らがリスク源となる可能性 |

| 金融市場の安定のために | 金融保証会社の健全な運営と適切なリスク管理が不可欠 |

モノライン事業のリスク

特定分野に特化した金融事業を営む形態を「専門金融事業」と呼びます。専門金融事業は、集中的な知識と効率的な経営を可能にする利点がありますが、同時に危険性が集中しやすいという欠点も抱えています。住宅融資市場が悪化した場合、住宅融資担保証券を保証する専門金融保証会社は大きな影響を受けます。多様な金融商品に分散投資することで、市場変動の影響を軽減できますが、専門金融の場合はそれが困難です。そのため、専門金融保証会社は危険管理を徹底し、健全な財務状態を維持することが非常に重要です。金融市場全体も、専門金融保証会社の動向を注意深く監視する必要があります。

| 専門金融事業 | |

|---|---|

| 定義 | 特定分野に特化した金融事業 |

| 利点 | 集中的な知識、効率的な経営 |

| 欠点 | 危険性の集中 |

| リスク管理 | 徹底した危険管理と健全な財務状態の維持が重要 |

| 監視 | 金融市場全体が動向を監視する必要がある |

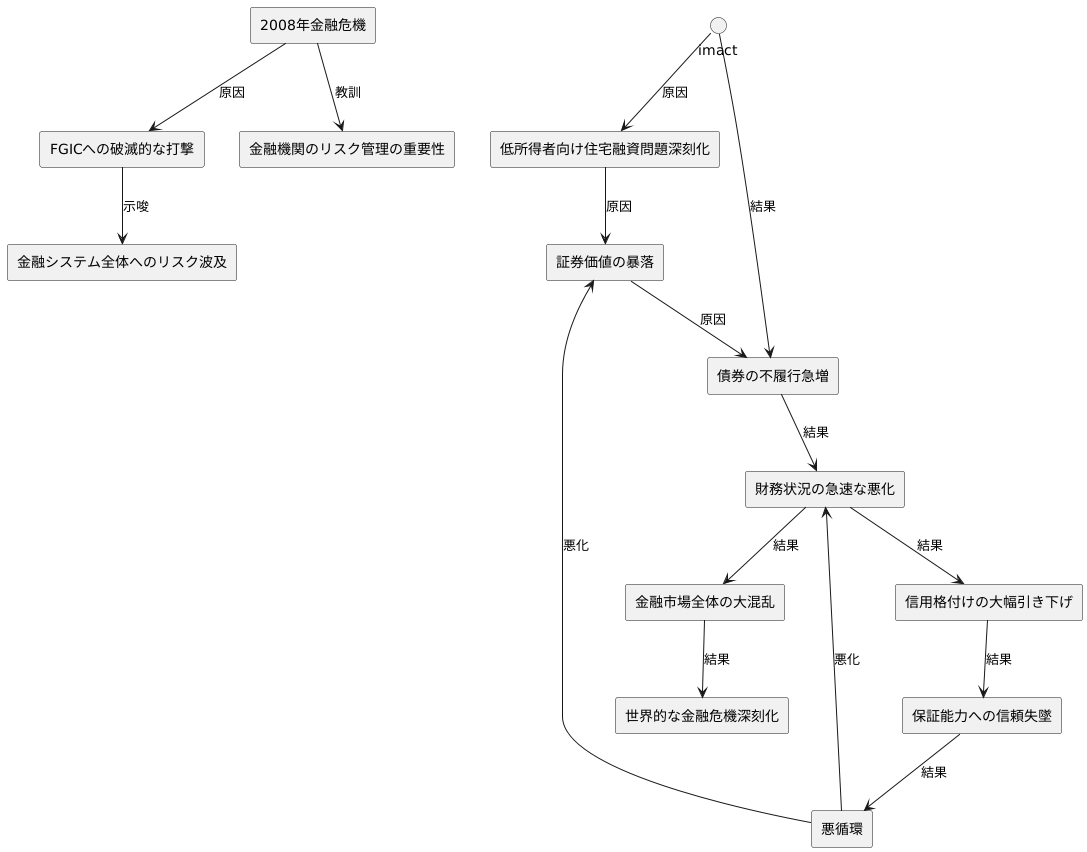

金融危機におけるFGICの崩壊

二千八年の金融危機は、FGICにとってまさに破滅的な打撃となりました。低所得者向け住宅融資問題が深刻化し、それを担保とした証券の価値が暴落したことが原因です。FGICが保証していた債券の不履行が急増し、財務状況は急速に悪化しました。信用格付け機関はFGICの格付けを大幅に引き下げ、保証能力への信頼を失墜させました。この格下げが更なる債券価値の下落を招き、悪循環を生み出したのです。FGICの経営破綻は、金融市場全体に大混乱をもたらし、世界的な金融危機を深刻化させる一因となりました。この事例は、金融保証会社が抱えるリスクが、金融システム全体に広がる可能性を示唆しています。金融危機は、金融機関のリスク管理が極めて重要であることを改めて認識させる出来事となりました。

FGICの教訓と今後の金融市場

過去の金融保証会社FGICの破綻事例は、私たちに多くの教訓を教えてくれました。特に重要なのは、危険管理の徹底と金融商品の複雑化に対する注意です。金融機関は、保証する金融商品の危険性を深く理解し、適切な危険管理体制を構築しなければなりません。また、金融商品は複雑になるほど危険性の把握が困難になります。そのため、金融商品の設計者は、危険性を明らかにし、投資家が理解しやすいように努める必要があります。今後の金融市場では、過去の教訓を活かし、より健全で安定した市場を築くことが重要です。そのためには、金融機関の危険管理能力の向上、金融に関する規則の強化、投資家の危険に対する知識の向上が求められます。FGICの事例を忘れずに、今後の金融市場の発展に役立てていくことが大切です。

| 教訓 | 内容 |

|---|---|

| 危険管理の徹底 | 金融機関は保証する金融商品の危険性を深く理解し、適切な危険管理体制を構築する必要がある。 |

| 金融商品の複雑化に対する注意 | 金融商品は複雑になるほど危険性の把握が困難になるため、設計者は危険性を明らかにし、投資家が理解しやすいように努める必要がある。 |

| 今後の金融市場の発展 | 金融機関の危険管理能力の向上、金融に関する規則の強化、投資家の危険に対する知識の向上が求められる。 |