住宅ローン担保証券とは?仕組みと投資における注意点

投資の初心者

MBSって、不動産を担保にした貸付債権を証券化するってことですよね。でも、それって私たちのような普通の人が買うものなんですか?なんだか難しそうです。

投資アドバイザー

いいところに気が付きましたね。MBSは、確かに個人が直接購入するには少し複雑な商品かもしれません。通常は、機関投資家と呼ばれる、例えば年金基金や保険会社などが主な買い手となります。でも、私たちが間接的にMBSに関わっていることもあるんですよ。

投資の初心者

間接的に、ですか?どういうことでしょう?

投資アドバイザー

例えば、皆さんが加入している投資信託の中に、MBSが組み込まれている場合があります。投資信託は、多くの投資家から集めたお金をまとめて運用するので、個人では難しい投資も可能になるんです。MBSもその一つですね。

MBSとは。

投資に関連する用語である『MBS』(住宅ローン担保証券)について説明します。これは、不動産を担保とした貸付債権を、証券という形で細かく分けて販売する金融商品のことです。

住宅ローン担保証券の基本

住宅融資債権証券とは、家を建てるための資金を貸し出す住宅ローンを担保にして発行される金融商品です。銀行などの金融機関は、多くの住宅ローンをまとめて証券化し、投資家がそれを購入することで、間接的に住宅ローン市場に参加できます。この仕組みによって、金融機関は住宅ローン債権を貸借対照表から除くことができ、新たな融資を行うための資金を確保できます。投資家にとっては、比較的安定した収入が見込める商品としての魅力があります。しかし、住宅ローンの借り手が返済できなくなった場合、投資家は損失を被る可能性があります。そのため、住宅融資債権証券への投資は、仕組みとリスクを理解した上で行う必要があります。価格は、金利の変動や住宅市場の状況によって変わります。投資を行う際は、自身の投資目標やリスクに対する考え方を考慮し、慎重に判断することが大切です。

| 項目 | 内容 |

|---|---|

| 住宅融資債権証券とは | 住宅ローンを担保にした金融商品 |

| 発行者のメリット | 新たな融資を行うための資金を確保 |

| 投資家のメリット | 比較的安定した収入 |

| 投資家のリスク | 住宅ローンの借り手が返済できなくなった場合の損失 |

| 価格変動要因 | 金利の変動、住宅市場の状況 |

| 投資判断 | 投資目標やリスク許容度を考慮し慎重に |

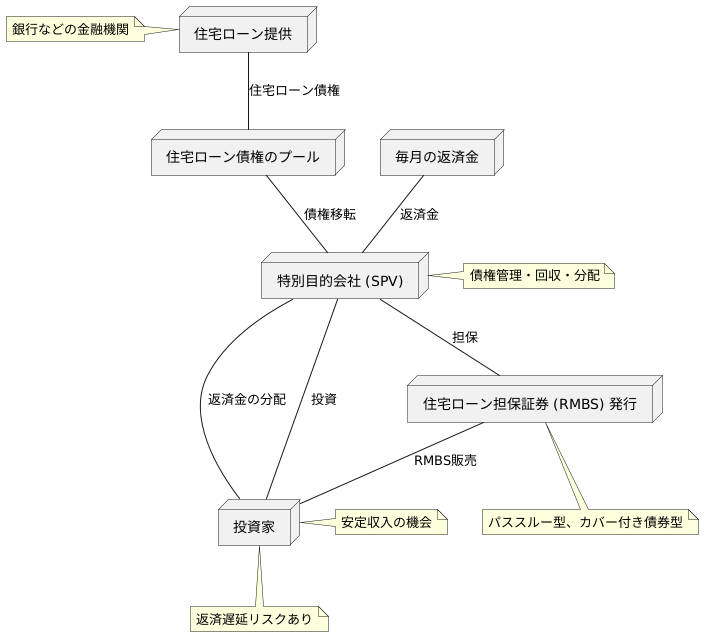

住宅ローン担保証券の仕組み

住宅 Loan 担保 証券は、複数の段階を経て構築される金融商品です。まず、銀行などの金融機関が住宅 Loan を提供します。次に、これらの住宅 Loan 債権をまとめ、特別目的会社に移します。この会社は、受け取った住宅 Loan 債権を担保に、住宅 Loan 担保 証券を発行し、投資家に販売します。投資家は証券を購入することで、住宅 Loan の返済から得られる収入を受け取る権利を得ます。毎月の返済金は、特別目的会社を通じて投資家に分配されます。この過程で、特別目的会社は債権の管理や回収、分配を行います。証券には、パススルー型とカバー付き債券型の2種類があります。前者は返済額がそのまま投資家に分配される仕組みで、後者は返済が滞った場合でも、金融機関が投資家に一定額を保証する仕組みです。住宅 Loan 担保 証券は、金融機関が債権をバランスシートから外し、新たな融資の資金を確保するために役立ちます。また、投資家にとっては、住宅 Loan 市場に間接的に参加し、安定収入を得る機会となります。しかし、返済が滞ると投資家は損失を被る可能性があります。特に、以前の金融危機を引き起こした低所得者向け住宅 Loan を証券化した商品は、高いリスクがありました。投資を行う際は、仕組みやリスクを十分に理解することが重要です。

投資における利点と注意点

不動産担保証券への投資は、安定収入の可能性と資産分散に貢献するという利点があります。住宅融資は他の借入金よりも返済が優先される傾向があるため、比較的安定した資金の流れを生み出すことが期待できます。また、株式や債券といった他の資産との連動性が低いため、資産全体のリスクを軽減する効果も期待できます。

しかし、注意点として、住宅ローンの借り手が返済できなくなった場合、投資家は損失を被る危険性があります。経済状況が悪化すると、住宅ローンが滞る割合が高まり、不動産担保証券の価格が下がることも考えられます。さらに、商品の仕組みが複雑であるため、専門家でも評価が難しい場合があります。金利の変動や住宅市場の状況など、様々な要因によって価格が変動するため、投資判断には総合的な検討が必要です。

様々な種類があり、それぞれリスクと収益性が異なります。ご自身の投資目標やリスク許容度に合わせて適切な商品を選ぶことが重要です。投資には専門的な知識が必要となるため、専門家への相談をお勧めします。

| 利点 | 注意点 |

|---|---|

|

|

金利変動と住宅ローン担保証券

金利の変動は、住宅ローンを担保とする証券の価格に大きな影響を及ぼします。通常、金利が上がると担保証券の価格は下がり、金利が下がると価格は上がります。これは、金利が上がると既存の担保証券の利回りが相対的に低くなり、投資家がより高い利回りを求めて新しい債券に投資するためです。逆に、金利が下がると既存の担保証券の利回りが相対的に高くなり、投資家が担保証券を買い増すため、価格が上昇します。

金利変動のリスクを測る指標としてデュレーションがあります。これは、金利の変動に対する債券価格の敏感さを示すもので、この数値が大きいほど金利変動の影響を受けやすいことを意味します。担保証券へ投資する際は、金利の動向を常に注視し、デュレーションを考慮に入れることが重要です。

また、金利変動のリスクを避けるために、金利先物や金利オプションなどの金融商品を利用することも有効です。金利変動リスクは避けられないものですが、適切なリスク管理を行うことで、その影響を最小限に抑えることができます。担保証券の価格は、金利動向だけでなく、住宅市場の状況や信用度の差など、様々な要因によって変動するため、投資判断を行う際には、これらの要因を総合的に考慮する必要があります。

| 要因 | 担保証券価格への影響 | 説明 |

|---|---|---|

| 金利上昇 | 価格下落 | 既存の債券の利回りが相対的に低くなるため |

| 金利低下 | 価格上昇 | 既存の債券の利回りが相対的に高くなるため |

| デュレーション | 高いほど影響大 | 金利変動に対する価格の敏感さを示す指標 |

| 住宅市場の状況 | 変動 | 市場の健全性や成長が影響 |

| 信用度の差 | 変動 | 債務不履行リスクが影響 |

住宅ローン担保証券の種類

住宅融資債権を担保とする証券には多様な種類が存在し、それぞれに伴う危険性と収益性が異なります。主なものとして、政府機関が保証する証券(例ジニーメイ、ファニーメイ、フレディマック)と、民間企業が発行する証券があります。政府機関保証の証券は、比較的安全性が高いものの、収益率は低めです。これらの機関が融資不履行の危険性を保証することで、投資家は安心して投資できます。一方、民間発行の証券は、収益率が高い反面、危険性も増します。これらは通常、高危険性の住宅融資を裏付けとしており、不履行率が高まる可能性があります。また、資金の流れ方によって、通過型と保護債券型があります。通過型は、住宅融資の返済額がそのまま投資家へ分配される仕組みです。保護債券型は、返済が滞った場合でも、発行元の金融機関が投資家へ一定額を保証する仕組みです。投資を行う際は、自身の目標と危険性の許容度に合わせて、適切な種類を選ぶことが重要です。市場は常に変動しており、新しい種類の証券が登場することもあるため、投資家は常に最新情報を収集し、慎重に判断する必要があります。

| 種類 | 特徴 | 安全性 | 収益性 |

|---|---|---|---|

| 政府機関保証証券 (例: ジニーメイ、ファニーメイ、フレディマック) | 政府機関が融資不履行の危険性を保証 | 高い | 低い |

| 民間発行証券 | 高危険性の住宅融資を裏付け | 低い | 高い |

| 通過型 | 住宅融資の返済額がそのまま投資家へ分配 | – | – |

| 保護債券型 | 返済が滞った場合でも発行元の金融機関が一定額を保証 | – | – |

住宅ローン担保証券投資の注意点

住宅融資債権を担保とする証券への投資は、仕組みが複雑であるため注意が必要です。まず、担保となっている住宅融資の返済状況が、証券の価格に大きく影響することを理解しましょう。返済が滞れば、証券の価値は下がる可能性があります。また、金利の変動も重要な要素です。一般的に、金利が上がると証券の価格は下がる傾向にありますので、金利動向を注視し、変動に対する備えをしておく必要があります。証券には様々な種類があり、それぞれにリスクと期待される収益が異なります。ご自身の投資目標やリスク許容度に合わせて、適切な種類を選ぶことが大切です。さらに、流動性が低い場合があることも考慮しましょう。必要な時にすぐに売却できない可能性があるため、資金計画をしっかりと立てておくことが重要です。専門的な知識や分析能力が求められるため、専門家への相談も検討しましょう。長期的な視点を持ち、短期的な価格変動に惑わされないようにすることが大切です。

| 注意点 | 詳細 | 対策 |

|---|---|---|

| 住宅融資の返済状況 | 返済が滞ると証券の価値が下がる | 担保となっている住宅融資の返済状況を把握する |

| 金利変動 | 金利上昇で証券価格が下落する傾向 | 金利動向を注視し、変動への備えをする |

| 証券の種類 | 種類によってリスクと収益が異なる | 投資目標とリスク許容度に合わせて種類を選ぶ |

| 流動性 | 流動性が低い場合がある | 資金計画をしっかり立てる |

| 専門知識 | 専門的な知識や分析能力が必要 | 専門家への相談を検討する |

| 価格変動 | 短期的な価格変動に注意 | 長期的な視点を持つ |