信用力低めな方向け住宅融資とは?仕組みと影響を解説

投資の初心者

先生、サブプライムローンって、信用が低い人向けの住宅ローンなんですよね。それがどうして世界中に影響を与えたんですか?

投資アドバイザー

はい、その通りです。サブプライムローン自体は、信用が低い人でも家を持てるようにするという目的がありました。問題は、そのローン債権が証券化されて、色々な金融商品に組み込まれて世界中で売買されたことです。

投資の初心者

証券化されると、どうして広まってしまうんですか?

投資アドバイザー

証券化されると、たくさんの投資家がその金融商品を買うことができます。サブプライムローンのようにリスクの高いローンが組み込まれた商品も、高い利回りを期待して買われたんです。しかし、ローンの返済が滞ると、その金融商品の価値が下がり、世界中の投資家に損失が広がってしまったんです。

サブプライムローンとは。

『サブプライムローン』とは、「投資」に関連する言葉で、アメリカにおいて信用度が低い人々に対する住宅融資を指します。これは、通常の融資を受けられない人々を対象としたものです。この融資債権が証券という形に作り変えられ、多くの金融商品に組み込まれて売買された結果、サブプライムローン問題として世界中に影響が広がりました。

信用力低めな方向け住宅融資とは

信用力低めな方向け住宅融資とは、従来の融資基準では住宅ローンを組むことが難しい方を対象とした融資のことです。これは、過去の信用情報に不安があったり、収入が安定していなかったりする方が該当します。通常の住宅ローンに比べて、金利が高めに設定されているのが特徴です。これは、金融機関が貸し倒れとなる危険性を考慮し、その分を金利に上乗せしているためです。住宅取得の機会が広がる一方で、返済の負担が大きくなるという側面も持ち合わせています。経済状況が悪化した場合、返済が滞るリスクも高まります。過去には、このような融資が原因で世界的な経済危機が発生したこともあり、その取り扱いには注意が必要です。住宅ローンを検討する際は、ご自身の返済能力をしっかりと見極め、無理のない返済計画を立てることが大切です。金融機関からの説明を十分に理解し、疑問点があれば必ず確認するようにしましょう。住宅の購入は人生における大きな決断です。信用力低めな方向け住宅融資のリスクを十分に理解した上で、慎重に検討することが重要です。

| 特徴 | 詳細 |

|---|---|

| 対象者 | 従来の融資基準では住宅ローンを組むことが難しい方 (過去の信用情報に不安がある、収入が不安定など) |

| 金利 | 高めに設定 |

| 理由 | 金融機関が貸し倒れリスクを考慮し、金利に上乗せ |

| メリット | 住宅取得の機会が広がる |

| デメリット | 返済負担が大きい、経済状況悪化で返済が滞るリスク |

| 注意点 | 返済能力の見極め、無理のない返済計画、金融機関の説明の十分な理解 |

仕組み:融資の証券化

貸付の証券化は、金融機関が貸付債権をまとめて、それを担保に新たな金融商品を作り、投資家に販売する仕組みです。これにより、金融機関は貸付によって生じるかもしれない危険を、多くの投資家に分散できます。投資家は証券化商品を購入することで、貸付から得られる利息を受け取れますが、貸付の返済が滞ると、証券化商品の価値が下がり、損失を被ることもあります。

証券化された貸付は、世界中の金融機関や投資家に販売されるため、一つの金融機関で問題が起きると、その影響が世界中に広がる可能性があります。過去の金融危機では、証券化された貸付が不良債権となり、金融システム全体に大きな影響を与えました。

証券化は、金融機関の危険管理を高度化し、資金調達を多様化させる一方で、危険が見えにくくなるという側面もあります。そのため、証券化商品の組成や販売、投資には、十分な危険評価と情報の透明性が非常に重要です。金融機関は、証券化商品の危険を適切に評価し、投資家に十分な情報を提供する責任があります。投資家も、証券化商品の危険を理解した上で、投資の判断をする必要があります。

| 項目 | 説明 |

|---|---|

| 貸付の証券化の仕組み | 金融機関が貸付債権を担保に新たな金融商品を作り、投資家に販売する |

| 金融機関のメリット | 危険の分散、資金調達の多様化 |

| 投資家のメリット | 貸付から得られる利息の受け取り |

| 危険性 | 貸付の返済遅延による証券化商品の価値低下、金融システム全体への影響 |

| 重要なこと | 危険評価、情報の透明性 |

広がった背景:住宅バブル

信用が低い層向けの住宅資金貸付が拡大した背景には、米国における住宅価格の高騰がありました。2000年代初頭、米国では低金利政策が採用され、住宅資金の貸付金利が低下しました。これにより、住宅購入が容易になり、住宅需要が急増し、住宅価格が上昇しました。住宅価格の上昇は、住宅を担保とした貸付を容易にし、金融機関は積極的に信用が低い層向けの住宅資金貸付を拡大しました。また、住宅価格が上昇し続けるという期待感から、借り手も安易に貸付を受け、住宅を購入する傾向が強まりました。しかし、住宅価格の上昇は長くは続かず、やがて住宅価格の高騰は崩壊しました。住宅価格が下落すると、住宅ローンの返済が困難になる人が増え、信用が低い層向けの住宅資金貸付の不良債権化が進みました。不良債権化が進むと、証券化された信用が低い層向けの住宅資金貸付の価値が下落し、金融機関や投資家は大きな損失を被りました。住宅価格の高騰の崩壊は、金融システム全体に深刻な影響を与え、世界的な金融危機を引き起こす要因となりました。住宅価格の高騰は、過剰な資金と楽観的な見通しが組み合わさって発生する現象であり、その兆候を早期に察知し、適切な対策を講じることが重要です。

| 要因 | 内容 |

|---|---|

| 住宅価格の高騰 | 2000年代初頭、米国の低金利政策により住宅購入が容易になり、住宅需要が急増し、住宅価格が上昇 |

| 信用が低い層向け住宅資金貸付の拡大 | 住宅価格上昇を背景に、金融機関が積極的に貸付を拡大。借り手も安易に貸付を受け住宅を購入 |

| 住宅価格の高騰の崩壊 | 住宅価格が下落し、住宅ローンの返済が困難になる人が増加。不良債権化が進む |

| 金融危機 | 証券化された住宅資金貸付の価値が下落し、金融機関や投資家が損失を被る。金融システム全体に影響 |

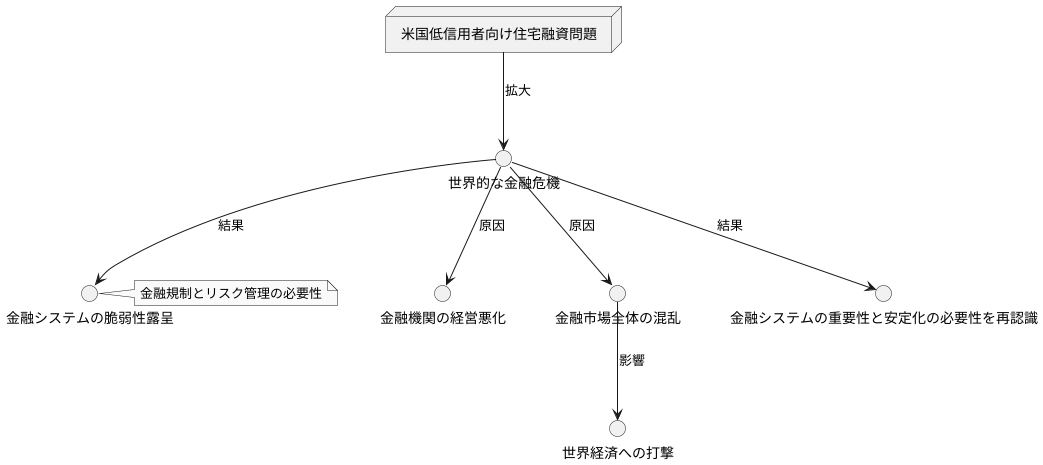

世界への影響:金融危機

米国の低信用者向け住宅融資問題は、国境を越え、世界的な金融危機へと拡大しました。これらの融資を基にした金融商品は世界中の銀行や投資家に販売され、米国での不良債権増加とともに、その影響は瞬く間に世界へ広がりました。金融機関は関連資産の価値下落により経営が悪化し、金融市場全体が混乱しました。各国政府は公的資金の投入や金利の引き下げを行いましたが、景気後退は避けられず、世界経済は大きな打撃を受けました。この危機は金融システムの脆弱性を露呈させ、より強固な金融規制とリスク管理の必要性を示しました。教訓として、各国は金融システムの安定化に向けて、自己資本比率の引き上げや高リスク金融商品の規制強化に取り組んでいます。また、市場の透明性を高め、投資家保護を強化する動きも進んでいます。金融危機は、金融システムの重要性と安定化の必要性を再認識させる出来事となりました。

教訓:健全な融資とは

過去の住宅資金貸付問題から、健全な貸付とは何かを学ぶことができます。健全な貸付とは、借りる側の返済能力をしっかりと見極め、無理のない範囲で資金を貸し出すことです。 貸し出す側は、借りる側の収入や資産、過去の信用状況などを詳しく調べ、返済できるかどうかを正確に判断しなければなりません。また、借りる側に対して、貸付のリスクや返済計画をきちんと説明し、十分に理解してもらった上で貸付を行う必要があります。安易に貸付を増やすことは、借りる側の返済能力を超えた借金を生み、金融の仕組みを不安定にする可能性があります。 健全な貸付は、借りる側と貸し出す側の両方にとって良い結果をもたらし、経済が安定して成長するための土台となります。貸し出す側は、目先の利益にとらわれず、長い目で見て健全な貸付を進めるべきです。借りる側も、安易な借金に頼るのではなく、自分の返済能力をよく考え、無理のない計画を立てることが大切です。健全な貸付は、貸し出す側と借りる側の両方の努力によって実現するものであり、その重要性を常に意識しておく必要があります。住宅資金貸付問題は、貸し出す側のリスク管理の甘さや、借りる側の無計画な借り入れが、どれほど大きな危険をもたらすかを教えてくれました。この教訓を生かし、健全な貸付を推進することで、金融システムの安定と経済成長に貢献できるでしょう。

| 健全な貸付 | 問題のある貸付 |

|---|---|

| 借りる側の返済能力を慎重に評価 | 安易な貸付で量を増やす |

| 収入、資産、信用履歴を詳細に調査 | リスク管理が不十分 |

| 貸付のリスクと返済計画を説明 | 借りる側の無計画な借入 |

| 長期的な視点で貸付を推進 | 目先の利益を優先 |

| 経済の安定成長に貢献 | 金融システムを不安定化 |