将来を見据えた企業年金運営:シミュレーション型年金資産負債管理

投資の初心者

シミュレーション型年金ALMって、なんだか難しそうな言葉がたくさん並んでいて、何をしているのかよくわかりません。簡単に教えてもらえませんか?

投資アドバイザー

はい、シミュレーション型年金ALMは、企業年金が将来もきちんと年金を支払えるように、お金の計画を立てるためのもの、と考えるとわかりやすいですよ。将来のお金の動きを予測して、安全な運用方法を見つける手助けをするものなんです。

投資の初心者

将来のお金の動きを予測する、というのはどういうことですか? 天気予報みたいに、当たるかどうかわからないものを参考に計画を立てるんですか?

投資アドバイザー

いい質問ですね。天気予報と違うのは、色々なパターンを想定して、それぞれの場合にどうなるかを計算するところです。例えば、株価が上がった場合、下がった場合、金利が変わった場合など、色々なシナリオをシミュレーションして、どんな状況でも大丈夫なように準備するんです。

シミュレーション型年金ALMとは。

「投資」に関連する言葉で『試算型年金資産負債総合管理』というものがあります。これは、会社が従業員のために積み立てている年金が、将来も問題なく支払い続けられるように、これから先の資産運用と、会社が積み立てるお金の割合がどのように関係するかを予測し、分析する手段です。そして、最も良い資産の組み合わせを選ぶための情報を提供します。具体的には、保有している資産と、将来支払う必要のあるお金(年金の準備金など)について、これから先の様々な状況を想定して何度も試算を行います。そして、資産と負債のバランスを取り、負債の状況が変わっても、資産の組み合わせを最適な状態に保ちます。これにより、会社が積み立てるお金が増える危険性に着目した分析を行うことができます。

企業年金における健全な財政運営の重要性

企業年金は、従業員の退職後の生活を支える重要な柱です。そのため、企業年金の財政を健全に保つことは、企業と従業員双方にとって非常に大切です。将来にわたり年金をきちんと給付するには、市場の変動や経済状況の変化に対応できる安定した資産運用が不可欠です。

しかし、経済は常に変化し、予測は困難です。金利の変動や株価の暴落、物価の上昇など、様々な要因が年金資産に影響を与えます。これらの危険を適切に管理し、長期的な視点での資産運用計画を立てることが、企業年金制度を持続させる上で欠かせません。

そのためには、起こりうる様々な事態を想定し、対応できる柔軟な運用体制を築く必要があります。また、年金制度に関する法規制や会計基準も改正されるため、常に新しい情報を集め、制度運営に反映させることが求められます。企業は、年金制度の専門家などの協力を得ながら、制度の健全性を維持するための努力を続ける必要があります。

| 要素 | 詳細 |

|---|---|

| 企業年金の重要性 | 従業員の退職後の生活を支える |

| 財政健全性の維持 | 企業と従業員双方にとって重要 |

| 安定した資産運用 | 市場変動や経済状況の変化に対応 |

| リスク管理 | 金利変動、株価暴落、物価上昇など |

| 長期的な視点 | 長期的な資産運用計画の策定 |

| 柔軟な運用体制 | 様々な事態を想定し対応 |

| 法規制・会計基準への対応 | 常に新しい情報を収集し反映 |

| 専門家の協力 | 年金制度の専門家との連携 |

シミュレーション型年金資産負債管理(ALM)とは

年金資産負債管理は、企業年金が将来にわたり安定した給付を行うために、資産の運用と将来の掛金率の関係を予測し分析する手法です。将来の経済状況や市場環境について複数の予測を立て、それぞれの状況下での年金資産の変動と、将来の給付に必要な資金の変動を試算します。その結果に基づき、最適な資産配分を決定します。従来の資産負債管理は過去のデータに基づき将来を予測する傾向がありましたが、予測型資産負債管理では、より幅広い状況を考慮することで、将来のリスクに対する備えを強化できます。例えば、金利が大幅に上昇した場合や、株価が暴落した場合、物価上昇が加速した場合など、様々な状況を想定し、それぞれの状況下での資産と負債の均衡を分析します。これにより、企業は年金制度が抱える潜在的なリスクをより明確に把握し、適切な対策を講じることができます。予測型資産負債管理は、単なる予測の道具ではなく、企業が将来の不確実性に対応するための意思決定を支援する、重要な情報を提供する手段となります。

| 項目 | 年金資産負債管理 | 予測型資産負債管理 |

|---|---|---|

| 目的 | 将来にわたり安定した給付を行うための資産運用と掛金率の関係予測・分析 | 将来にわたり安定した給付を行うための資産運用と掛金率の関係予測・分析(より幅広い状況を考慮) |

| 手法 | 将来の経済状況や市場環境について複数の予測を立て、資産と負債の変動を試算 | 将来の経済状況や市場環境について複数の予測を立て、資産と負債の変動を試算 |

| 特徴 | – | 金利上昇、株価暴落、物価上昇など、様々な状況を想定 |

| 重視 | – | 将来のリスクに対する備え |

| 活用 | – | 将来の不確実性に対応するための意思決定支援 |

シミュレーションによる将来予測の重要性

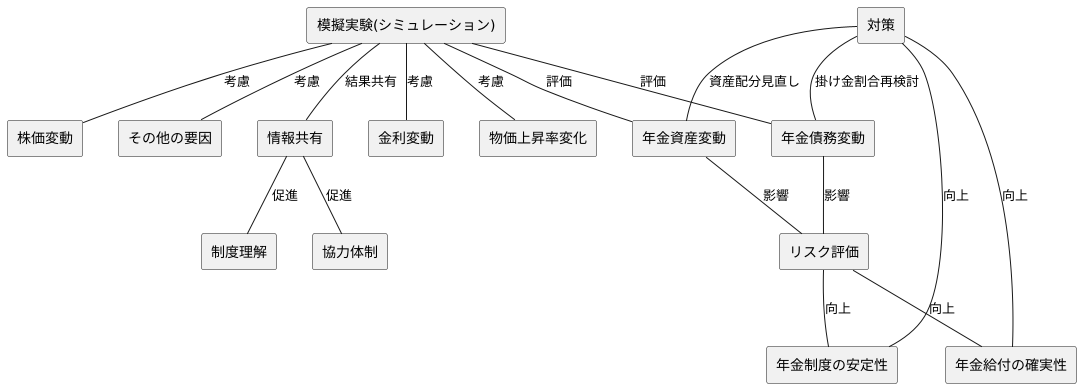

将来の経済状況や市場の動向を完全に予測することは難しいですが、模擬実験(シミュレーション)を用いることで、起こりうる様々な事態を想定し、それらに備えることができます。例えば、金利の変動、物価上昇率の変化、株価の変動など、年金資産に影響を与える可能性のある多くの要因を考慮し、複数の状況を作り出します。これらの状況に基づいて、年金資産と年金に関する債務がどのように変動するかを模擬実験することで、将来のリスクを具体的に評価することができます。また、模擬実験の結果をもとに、資産の割り振りを見直したり、掛け金の割合を再検討するなど、具体的な対策を講じることができます。さらに、模擬実験の結果を、年金制度に関わる全ての人々に共有することで、制度への理解を深め、協力体制を築き上げることができます。将来の予測は不確実な要素を多く含んでいますが、模擬実験を通じて様々な可能性を検討し、事前に準備をすることで、年金制度の安定性を高めることができます。また、予測に基づいた対策を行うことで、将来の年金給付をより確実なものにできます。

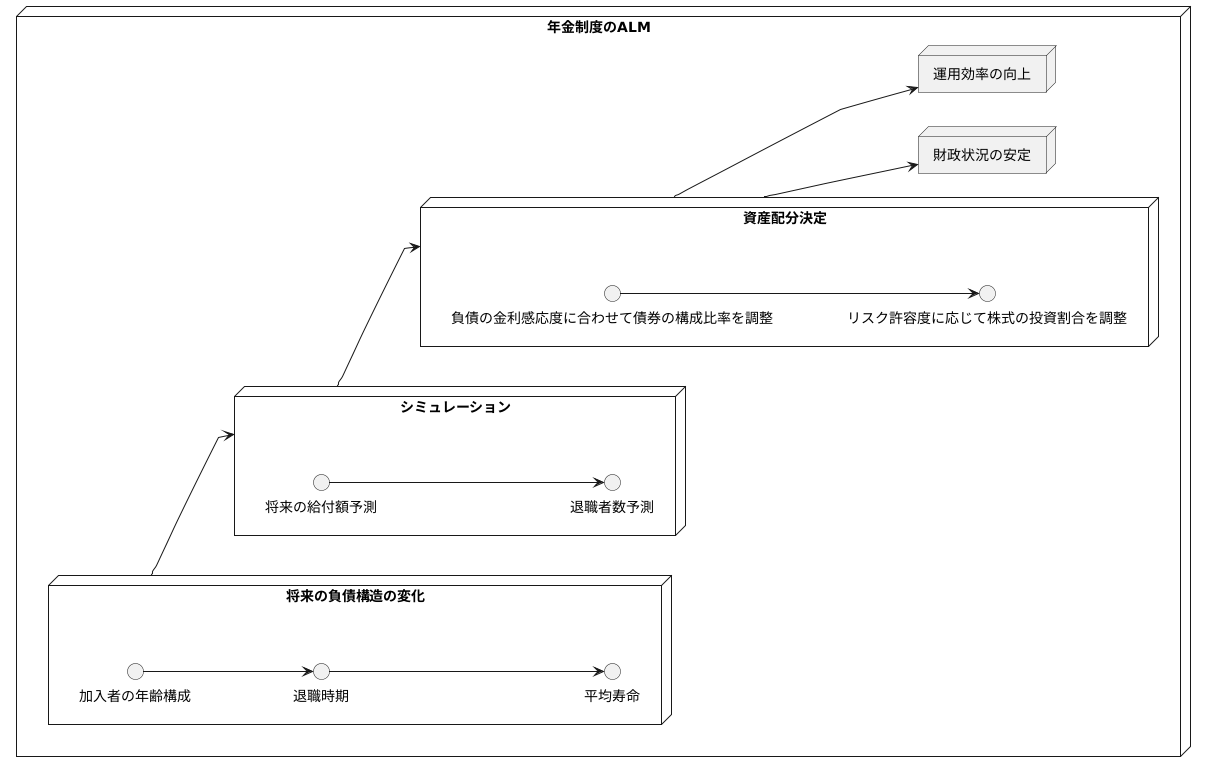

債務構造の変化に応じた資産配分の最適化

年金制度において、将来の年金給付に必要な資金は、加入者の年齢構成や退職時期、平均寿命などの変動によって変化します。加入者の高齢化が進むと、近い将来に給付が必要となる金額が増加するため、安定的な資産運用がより重要になります。一方で、若い加入者が多い場合は、長期的な視点での成長投資を行うことが可能です。シミュレーションを用いた資産負債管理(ALM)では、これらの将来の負債構造の変化を考慮し、最適な資産配分を決定します。具体的には、将来の給付額や退職者数を予測し、必要な資金を算出します。その上で、資金を確保するために、どのような資産配分が最も適切かをシミュレーションによって検証します。例えば、負債の金利感応度に合わせて、債券の構成比率を調整したり、リスク許容度に応じて株式の投資割合を調整するなど、多様な対策を行います。負債構造の変化に適切に対応することで、年金制度の財政状況を安定させ、将来の給付を確実に行うことができます。また、資産配分の最適化は、運用効率の向上にも繋がり、掛金負担の軽減にも貢献します。

掛金上昇リスクに着目した分析

企業年金における掛け金は、会社が負担する重要な費用です。この掛け金が上がると、会社の利益を圧迫し、経営に影響を及ぼす可能性があります。そのため、掛け金が上がる危険性をきちんと管理することは、会社にとって非常に大切です。将来の経済状況や市場の変化が掛け金に与える影響を分析する際には、シミュレーションを活用した資産負債管理(ALM)が役立ちます。例えば、資産運用がうまくいかなかった場合や、金利が大きく上昇した場合など、色々な状況を想定し、それぞれの状況で掛け金がどれくらい変動するかを予測します。そして、その結果をもとに、掛け金上昇のリスクを減らすための対策を考えます。例えば、安全性の高い資産への投資を増やしたり、掛け金の水準を調整したりする方法が考えられます。掛け金上昇のリスクに注目した分析を行うことで、会社は将来の掛け金負担を予測し、計画的に資金を準備できます。また、リスクを減らすための対策を行うことで、会社の財務の安定性を高めることができます。シミュレーション型ALMは、掛け金上昇のリスクを管理するための有効な手段であり、会社の持続的な成長を支えます。

| 要素 | 詳細 |

|---|---|

| 企業年金の掛け金 | 会社が負担する費用であり、上昇すると利益を圧迫し、経営に影響 |

| 掛け金上昇のリスク管理 | 会社にとって重要。将来の経済状況や市場の変化を分析する必要 |

| シミュレーション型ALM | 掛け金変動の予測に活用。資産運用失敗や金利上昇などを想定 |

| リスク軽減策 | 安全性資産への投資増加、掛け金水準の調整など |

| 分析の目的 | 将来の掛け金負担を予測し、計画的な資金準備。財務安定性を高める |

| 結論 | シミュレーション型ALMは、掛け金上昇リスク管理に有効であり、会社の持続的成長を支える |

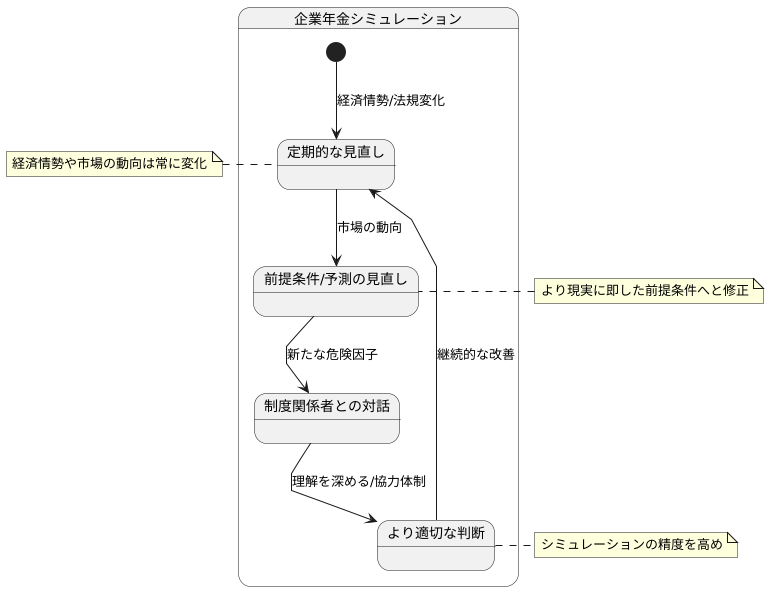

継続的な見直しと改善の重要性

企業年金の将来を予測するシミュレーションは、一度行えば終わりではありません。経済情勢や市場の動向は常に変化しており、年金制度に関する法規や会計基準も改正されることがあります。そのため、定期的にシミュレーションを行い、その結果を基に資産の割り振りや掛け金の額を見直す必要があります。

また、シミュレーションを行う上での前提条件や未来予測の設定も、状況に応じて見直すことが大切です。例えば、過去のデータに基づいて設定された前提条件が、現在の市場環境に合わなくなっている場合は、より現実に即した前提条件へと修正します。また、新たな危険因子が現れた場合は、それらを考慮した未来予測を新たに作成する必要があります。

継続的に見直しと改善を行うことで、シミュレーションの精度を高め、より適切な判断を下すことができます。さらに、年金制度に関わる人々(従業員、経営者、年金基金の運営者など)との対話を密にすることで、制度への理解を深め、協力体制を築き上げることができます。絶え間ない努力を通して、企業年金制度の健全性を維持し、従業員の老後の生活を支えるという重要な役割を果たしていくことが求められます。