協約型確定給付企業年金の仕組みと特徴

投資の初心者

規約型確定給付企業年金って、名前が長くて難しそうです。どんなものか分かりやすく教えてもらえませんか?

投資アドバイザー

はい、もちろんです。簡単に言うと、会社が従業員のために作る年金の制度の一つで、将来もらえる年金の額があらかじめ決まっているものです。会社と従業員で話し合って決めたルール(規約)を作り、国に認めてもらって始めます。

投資の初心者

将来もらえる金額が決まっているのは安心ですね。でも、会社が年金のお金を管理するんじゃないんですね?

投資アドバイザー

そうです。会社のお金とは別に、信託会社や生命保険会社といった専門の会社が管理・運用します。だから、会社がもし倒産しても、年金のお金はきちんと守られる仕組みになっているんですよ。

規約型確定給付企業年金とは。

「投資」の分野で使われる『規約型確定給付企業年金』とは、確定給付企業年金の運用方法の一つです。これは、会社と従業員が合意した規則を厚生労働大臣が認め、厚生年金に加入している会社の事業主が実施します。事業主は、信託会社や生命保険会社などと契約を結び、会社とは別の場所で年金の資金を管理・運用し、年金の支払いをします。

協約型確定給付企業年金とは

協約型確定給付企業年金は、会社と従業員が将来の年金給付について約束を交わし、その約束に基づいて運営される年金制度です。この約束事は「規約」と呼ばれ、国の認可を得ることで、その信頼性が高められています。

この制度は、主に厚生年金に加入している会社が導入でき、会社の規模によっては多くの従業員が対象となります。会社は信託会社や生命保険会社といった専門機関と契約を結び、年金のための資金を会社の資産とは別に管理・運用を委託します。そして、退職した従業員は、規約で定められた金額を年金として受け取ることができるのです。

会社は従業員の退職後の生活を支えるという重要な役割を担っており、この制度はそのための有効な手段の一つと言えます。制度を設計・運営するには専門的な知識が必要となるため、金融機関などの専門家の助けを借りながら、自社に適した制度を構築することが大切です。

| 特徴 | 詳細 |

|---|---|

| 定義 | 会社と従業員が将来の年金給付を約束する制度 |

| 規約 | 約束事は「規約」として国の認可を受ける |

| 加入条件 | 主に厚生年金加入の会社 |

| 資金管理 | 信託会社や生命保険会社に委託 |

| 給付 | 退職後、規約に基づいた年金を受け取る |

| 会社の役割 | 従業員の退職後の生活を支える |

| 制度構築 | 専門家の助けを借りて自社に適した制度を構築 |

制度運営の主体と役割分担

協約型確定給付企業年金制度は、複数の主体がそれぞれの役割を分担し運営されています。制度の実施主体は、厚生年金保険が適用される事業所の事業主です。事業主は、制度の設立から加入者の管理まで、運営全般に責任を負います。しかし、年金資金の運用は専門的な知識が必要となるため、通常は信託会社や生命保険会社などの金融機関に委託されます。これらの金融機関は、専門知識を活かして年金資産の安全かつ効率的な運用を行います。また、厚生労働大臣は、規約の承認や運営状況の監査を通じて、制度が適切に運営されているかを監督します。従業員の代表も制度運営に関わり、規約の作成や変更時に意見を述べたり、制度に関する情報を従業員に周知したりします。このように、制度は事業主、金融機関、厚生労働大臣、従業員代表といった関係者の協力によって運営されています。

| 特徴 | 詳細 |

|---|---|

| 定義 | 会社と従業員が将来の年金給付を約束する制度 |

| 規約 | 約束事は「規約」として国の認可を受ける |

| 加入条件 | 主に厚生年金加入の会社 |

| 資金管理 | 信託会社や生命保険会社に委託 |

| 給付 | 退職後、規約に基づいた年金を受け取る |

| 会社の役割 | 従業員の退職後の生活を支える |

| 制度構築 | 専門家の助けを借りて自社に適した制度を構築 |

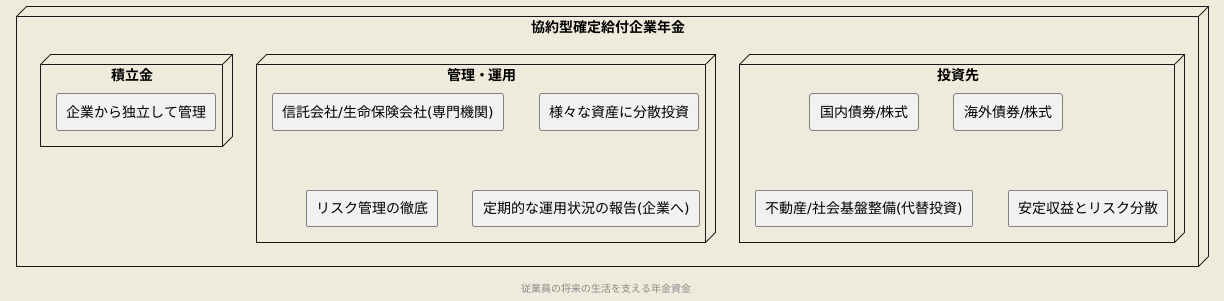

資金管理と運用の特徴

協約型確定給付企業年金では、年金として積み立てられた資金は、企業から完全に独立して管理されます。これは、企業が経営難に陥った場合でも、従業員の将来の生活を支える年金資金が守られることを意味します。資金の管理と運用は、信託会社や生命保険会社といった専門機関に委託され、これらの機関は、集められた資金を様々な資産に分散して投資します。投資先は、国内の債券や株式だけでなく、海外の債券や株式にも及びます。さらに、不動産や社会基盤整備のような代替投資も選択肢に入れることで、より安定した収益を目指し、リスクを分散します。ただし、投資には常に価値が変動する可能性が伴います。そのため、専門機関はリスク管理を徹底し、定期的に運用状況を企業へ報告する義務があります。

給付の種類と受給要件

協約型確定給付企業年金から受け取れるお金には、いくつかの種類があります。最も一般的なのは、老齢給付金です。これは、加入者が一定の年齢(通常は六十歳以上)に達した際に、老後の生活を支えるためのお金として支給されるものです。老齢給付金を受け取るための条件は、規約によって定められており、通常は一定期間以上の加入期間が必要となります。また、退職時に一時金として、年金ではなくまとめてお金を受け取ることも可能な場合があります。

次に、脱退一時金というものがあります。これは、加入者が会社を辞め、かつ一定の条件を満たす場合に、それまで積み立てられた年金資産の一部を一時金として受け取ることができるものです。ただし、脱退一時金を受け取ると、将来受け取れる年金の金額が減ってしまうことになるため、慎重に検討する必要があります。

さらに、病気やケガで働けなくなった場合に支給される障害給付金や、加入者が亡くなった場合に遺族に支給される遺族給付金もあります。これらの給付金を受け取るための条件や金額は、それぞれの状況や規約によって異なります。

これらの給付金は、加入者の老後、病気、ケガ、死亡といった、人生における様々な出来事に備えるための大切な役割を果たしています。

| 給付金の種類 | 概要 | 受給条件 | 注意点 |

|---|---|---|---|

| 老齢給付金 | 老後の生活を支えるための年金 | 一定年齢(通常60歳以上)、一定期間以上の加入期間 | 一時金として受け取り可能な場合あり |

| 脱退一時金 | 退職時に一時金として受け取れる | 会社を辞め、かつ一定の条件を満たす場合 | 将来受け取れる年金額が減る |

| 障害給付金 | 病気やケガで働けなくなった場合に支給 | 病気やケガの状態、規約による | – |

| 遺族給付金 | 加入者死亡時に遺族に支給 | 加入者の死亡、規約による | – |

加入者のメリットとデメリット

協約型確定給付企業年金への加入は、将来設計の安定と税制優遇という利点がある一方、給付額の変動リスクや運用の自由度の低さといった注意点も存在します。約束された年金額は、老後の生活設計に安心感をもたらしますが、転職や退職で受給期間が短縮されると、受給額が減る可能性があります。年金資金は専門機関が管理するため、企業の経営状況に左右されにくいものの、加入者自身が運用方法を選べない場合があります。企業が拠出する掛金は税負担を軽減し、受給時の非課税枠も設けられていますが、制度内容が複雑で理解しにくいと感じる方もいるかもしれません。加入を検討する際は、これらの利点と注意点を十分に理解し、自身の生活設計やリスク許容度に合わせて慎重に判断しましょう。人事担当者や専門家への相談も有効です。

| 利点 | 注意点 |

|---|---|

| 将来設計の安定 | 給付額の変動リスク |

| 税制優遇(掛金の税負担軽減、受給時の非課税枠) | 運用の自由度の低さ |

| 企業の経営状況に左右されにくい | 転職・退職で受給額減の可能性 |

| – | 制度内容が複雑 |

確定拠出年金との違い

企業年金には、大きく分けて将来の受給額が確定している制度と、拠出する金額が確定している制度があります。前者の代表が協約型確定給付企業年金で、後者の代表が確定拠出年金です。協約型確定給付企業年金は、退職後の生活を安定させることを目指し、企業が年金額を保証します。一方、確定拠出年金は、従業員自身が拠出金を運用し、その成果に応じて将来の受給額が決まります。つまり、ご自身の運用能力によって受給額が変動します。安定した老後生活を望むなら確定給付企業年金、投資に自信があるなら確定拠出年金が向いていると言えるでしょう。確定拠出年金には、転職時に年金資産を持ち運べる利点もあります。ご自身の人生設計やリスクに対する考え方を考慮し、最適な制度を選びましょう。企業によっては、両方の制度を併用している場合もありますので、内容をよく確認することが大切です。

| 協約型確定給付企業年金 | 確定拠出年金 | |

|---|---|---|

| 制度 | 将来の受給額が確定 | 拠出する金額が確定 |

| 受給額 | 企業が保証 | 運用成果によって変動 |

| 向いている人 | 安定した老後生活を望む | 投資に自信がある |

| 特徴 | 転職時に年金資産を持ち運び可能 |